こんにちは!タリン(@rintalog)です!

お金って大事ですよね。

僕が思うに人生で悩む三大問題の一つだと思うんです。(20歳が調子乗るなという意見は無視します。笑)

三大問題の内容としては、

①お金

②人間関係

③健康

大体の問題ってこの中に納まるんじゃないですかね(笑)

①お金

これは結構いろんな悩みを解決します。同時に問題が一番多いのもこれだったりしますが。

服が欲しい→お金がいる

おいしいものが食べたい→お金がいる

遊びに行きたい→お金がいる

こんな感じで問題の多くがお金関連だったりします。間接的に関わってたりね。

②人間関係

これもかなり人生に影響を与えますよね。学生なんかはこれのことに精神をだいぶ削られたりします。(笑)

人間関係がいい感じにうまくいってると人生というか、普段の生活が毎日楽しかったりします。

どんな人に出会うかで、人生の目標とかどう生きたいかなんかが案外決まっちゃったりしますし。

③健康

これに関しては一般的には若いうちはそんなに悩むことはないと思います。

ですが、

身体的なコンプレックスは思春期なんかにすごく多いですよね。

- 身長が低い

- 太ってる

外見のコンプレックスが多い気がします。

どれも解決が難しいからみんな悩むんですよね…。

この中で今回僕が書くのは①お金についてのことです。

一種の知恵というか知識として知っておくべきのことを書いていきます。

■目次

積立投資ってなに?

って話ですよね。笑

積立投資は投資の一種なんですけど、みんなが思うような投資ではないです。

どちらかというと貯金という感覚に近いですね。

毎月一定額のお金を投資に回すっていう感じです。

積立投資は毎月決められた額で金融商品を買い、長期的な視点でリターン(見返り)を狙う投資方法です。

毎月、いくら使うかを設定できるので、小額からでも投資が可能です。

「今月は厳しいから1万円にしよう」

「ボーナスだ!今月は3万円投資しよ!」

みたいなことも可能です。

積立投資のメリット

①ドルコスト平均法

積立投資の一番の魅力は「ドルコスト平均法」で投資をおこなうということです!

「ドルコスト平均法」とは金融商品を一定の数量買うのではなく、毎月一定額以内で購入可能な分の金融商品を買うことで、最終的に一定の数量で買う時よりも利益を出す、という投資方法です。

☝これがめちゃんこ重要なんで覚えておきましょう

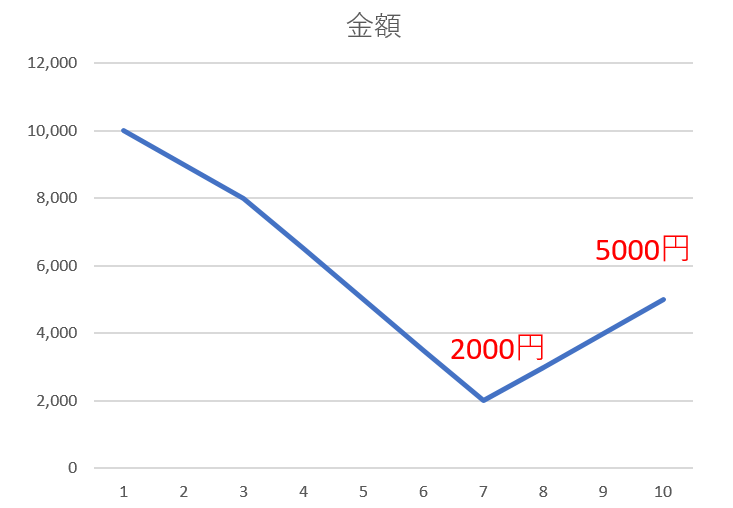

これは毎月1万、年12万投資し、それを10年間おこなったときのグラフです。

月1万円×12か月×10年間

になるので、

投資元本は120万円になります。

毎月1万の投資で、最終的に商品の価格が半額の5,000円になった場合、

10年後は140万円になります。

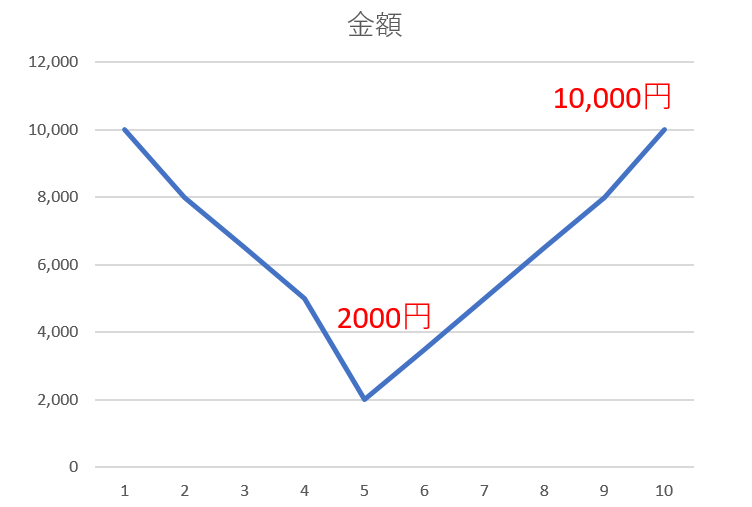

先ほどと同じように、毎月1万、年12万投資し、それを10年間おこなったグラフです。

ここで先ほどのグラフと違うのが、商品が5,000円の半分ではなく元の価格の1万円に戻ったということです。

その場合10年後には240万円になっています!

もちろんファンドなどの価格によって購入できる数量が違うので、あくまで例です。

ではこれを「一括投資」の場合と比較してみます。

一括投資の場合

「一括投資」の場合、10年後の価格が半分の5000円になっていた場合、

投資元本120万×1/2=60万円です

10年後商品の価格が購入時と変化がなかった場合、もちろん+-ゼロになります。

②小額投資が可能

積立投資は小額から投資が可能です。

毎月いくらと金額を決めるので、

「投資をしてみたいけどそんなにお金はないな…」

「リターンは欲しいけど、いきなり大金はつぎ込めないな…」

という人に非常におすすめです!

自由に使えるお金の少ない、自分たち学生でも始めることができます。

③早く始めるほど利益が大きい

「塵も積もれば山となる」

積立投資は小額投資かつ長期的な運用でリターンを求める投資方法なので、始めるのが早いほどいいです!

10年よりも20年、20年よりも30年。

運用年数が多いほどリターンも増えていく可能性が高いです。

なので20歳から積立投資を始めた人と、やってない人を比べると40年後なんかではかなりの差ができるはずです!

これはかなり重要なことなのでもう一度言います。

始めるのは早ければ早いほうがいい!

この記事を見た人はソッコーで積立投資を始めてください。(笑)

積立投資のデメリット

①絶対増えるわけではない

積立投資は貯金のような感じで投資ができローリスクなのですが、「投資」ということには変わりないので、もちろん投資元本よりも減る可能性はあります。

毎月1万、年12万で10年間運用したとしても、元本割れなんてことはあることはあります。

投資に絶対はないので、多少のリスクは覚悟することは重要です。

ですが、元本割れの確率は低いので、「一括投資」よりはローリスクと言えるでしょう。

②短期的な利益は得られない

積立投資は長期的に運用しリターンを狙う投資方法です。

毎月一定額という点と、金融商品の変動が激しくないため、短時間で大きな利益を得ることができないです。

短期間で大きな利益を狙うには、それ相応のリスクを背負う必要があります。

ハイリスクハイリターンということですね。

なぜ積立投資をおすすめするのか?

何度も言うように、積立投資は長期的に運用し、リターンを狙う投資方法です。

ぶっちゃけ言って積立投資で大儲けはできないです。

何十年という長い時間をかけて、貯金するより増えたらいいなという感じです。

僕がここまで積立投資をおすすめするのには理由があります。

低金利

一つ目は、銀行の金利が恐ろしく低いということです。

昔は銀行にお金を預けて入れば、お金が増えるというのが一般的でした。

ですが、現在の銀行の普通預金の金利は平均0.001%というのが現状です。

つまり1年間100万円預けても、利子は10円にしかならないということです。

現金を引き出すための、ATM手数料すら払えません。

うまい棒すら買えるか買えないかのギリギリのラインですね…。(笑)

お金が増えない銀行に預けて眠らせるくらいなら、ローリスクで少しの見返りが見込める積立投資をしたほうが、僕はいいと思います。

貯金が悪いといってるわけではないですよ?投資に全てつぎ込むのはバカです。

ローリスク

二つ目は、非常にローリスクということです。

僕らが思う投資のイメージは、一回でバーンと使って大きな利益を狙う、ギャンブルのようなイメージが先行してしまっている気がします。

投資は勝ちにいこうとするとそれ相応のリスクが発生します。

積立投資はその逆で、大きな勝ちはできない。

だけど、負ける確率はかなり低い。

つまり負けない投資方法といえるでしょう。

僕たち20歳くらいの人たちは今後大きな事故や病気にかからなければ、100歳くらいまで生きるのはふつうになっていきます。

医療の進化や、衛生環境の向上、栄養バランスの改善などのおかげです。

そうなると必要なお金の量は必然的に増えます。

なのでもっと多くの人が積立投資について、投資に関して興味を持ってほしいと思っています。

何度も言いますが、積立投資は早ければ早いほど利益は大きいです!

今度僕がどこの積立投資を利用しようとしているか紹介したいと思います。

ではまた!